Comprendre la comptabilité générale d'exploitation

C'est quoi la comptabilité générale :

c'est une technique destinée :

d'une part à enregistrer les opérations d'ordre économique et financier effectué par l'entreprise (achat ,vente de marchandises achat et cession de moyens de production, réglement de dettes ,recouvrement des créances?

B la comptabilité générale c'est un instrument permettant d'enregistrer les fux réels et financier

c'est un instrument d'information économiquer et financier dans la mesure ou ou elle fournit des informations intéressant tous ses partenaires '( banques,salarié, Etat ,client ,fournisseur,)

c'est un outil de gestion de l'entreprise,du fait qu'elle permet de calculer des soldes de gestion,des ratios ,et le résultat ,le tout constituant un veritable tableau de bord

3) Les principes de comptabilité sont réusmés ainsi

Principe de continuité

Principe de permanence de méthodes

principe du coût historique

prinicipe de spécialisaiton des exercices

Principe de prudence

principe de clarté

4) les Etats de Synthèse:

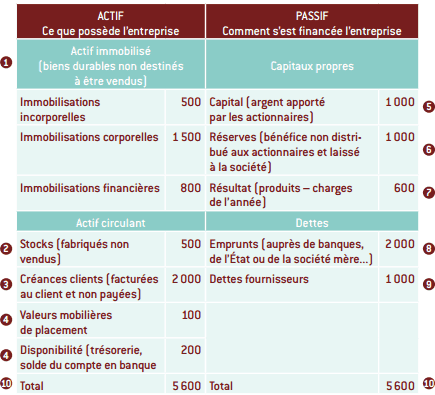

Le bilan :

le bilan est un document de synthèse qui retrace la situation patrimoniale de l’entreprise

il est composé de deux parties:

une partie débit ; les emplois 'sont les actifs d'entreprise

La partie passive: Les ressources de l'entreprise

exempble : le 01 / 01/2017 l'entreprise alpha a constituer un capital de 100000 dh , par lequel

03/01/2017 elle a constituer un fonds commerce :25000

15/02 achat de matieres premieres 50000

22/02 achat des mobilier de bureau 35000,

03/03 achat de materiel informatique 12000 ,

04/05/2017 elle a payer des fournisseurs: 14000

15/06/2017emprunté une somme de 15000 aupres de la banques

il a disponibiltés en caisse 2000

TAF enregistrer les opérations de l'entreprise dans le journal

constituer le bilan de l'entreprise au 31/12/2018

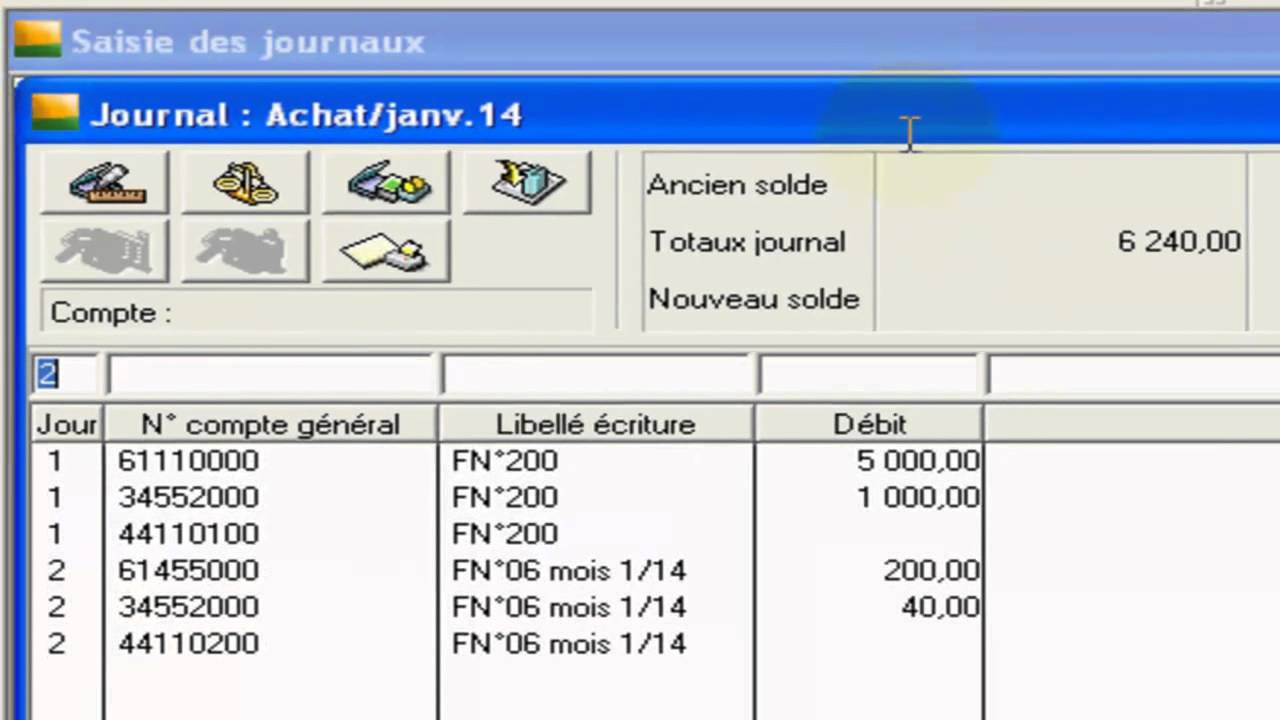

le journale:

c'est la memoire comptable de l'entreprise qui permet l'enregistrement chaque jour de toutes les opérations de la journée :

composé de : numéro d'ordre de l'opération; , num de compte à débiter , num de compte à créditer , libellé ( c'est à dire la référence aux documents de base:cheque,facture ,bon de caisse)

PRINCIPE DE BASE ET EXPLICATION + EXERCICES

Partie 1 :Principes de base de comptabilité

1)notion de comptabilité

2) normalisation comptable

3) les principes de comptabilité générale

4) les etats de syntheses

*livre journale

grand livre

la balance comptable

Bilan

cpc

Partie 2 - operations comptables de l'entreprise

1 taxe sur valeur ajoutee

opérations des achats mses

operatiosn de vente mses

4 transport sur achat et vente

opérations d'emballage

charges du personnel

C'est quoi la comptabilité générale :

c'est une technique destinée :

d'une part à enregistrer les opérations d'ordre économique et financier effectué par l'entreprise (achat ,vente de marchandises achat et cession de moyens de production, réglement de dettes ,recouvrement des créances?

B la comptabilité générale c'est un instrument permettant d'enregistrer les fux réels et financier

c'est un instrument d'information économiquer et financier dans la mesure ou ou elle fournit des informations intéressant tous ses partenaires '( banques,salarié, Etat ,client ,fournisseur,)

c'est un outil de gestion de l'entreprise,du fait qu'elle permet de calculer des soldes de gestion,des ratios ,et le résultat ,le tout constituant un veritable tableau de bord

3) Les principes de comptabilité sont réusmés ainsi

Principe de continuité

Principe de permanence de méthodes

principe du coût historique

prinicipe de spécialisaiton des exercices

Principe de prudence

principe de clarté

4) les Etats de Synthèse:

Le bilan :

le bilan est un document de synthèse qui retrace la situation patrimoniale de l’entreprise

il est composé de deux parties:

une partie débit ; les emplois 'sont les actifs d'entreprise

La partie passive: Les ressources de l'entreprise

exempble : le 01 / 01/2017 l'entreprise alpha a constituer un capital de 100000 dh , par lequel

03/01/2017 elle a constituer un fonds commerce :25000

15/02 achat de matieres premieres 50000

22/02 achat des mobilier de bureau 35000,

03/03 achat de materiel informatique 12000 ,

04/05/2017 elle a payer des fournisseurs: 14000

15/06/2017emprunté une somme de 15000 aupres de la banques

il a disponibiltés en caisse 2000

TAF enregistrer les opérations de l'entreprise dans le journal

constituer le bilan de l'entreprise au 31/12/2018

le journale:

c'est la memoire comptable de l'entreprise qui permet l'enregistrement chaque jour de toutes les opérations de la journée :

composé de : numéro d'ordre de l'opération; , num de compte à débiter , num de compte à créditer , libellé ( c'est à dire la référence aux documents de base:cheque,facture ,bon de caisse)

LE Grand livre

c'est l'ensemble des comptes shématiques selon l'un des modèles deja vu;

le grand livre est un ensemble de fiches mobiles, désormais la plupart des logiciels informatiques éditent des comptes sous forme de listing qu'on peut consulter sur papier

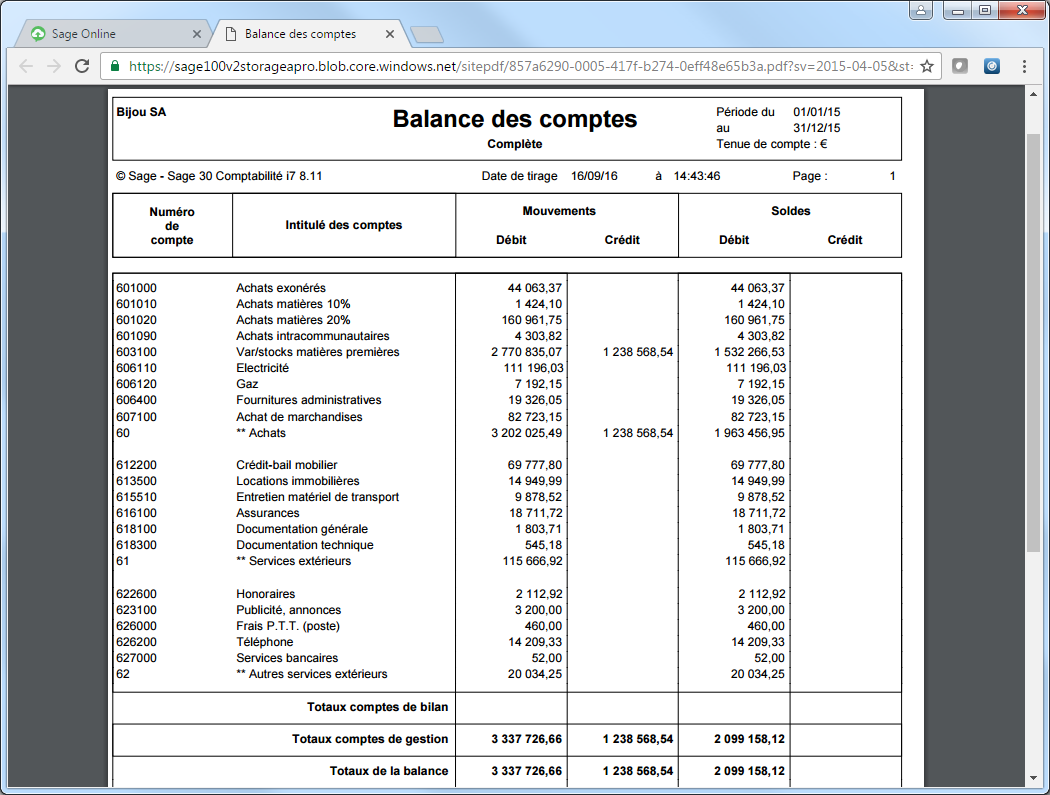

LA BALANCE:

est un instrument de controle qui constitue le prolongement du grand livre, elle résume en quelque sorte le grand livre,

sur le plan informatique elle est développé sous forme de 8 colones

Partie 2 : les opérations comptables courants

La TVA :

comptabilisation de tva :

compte 34552 Etat tva récuperables sur les charches

autant la Tva récupérable est une créance sur l'Etat , autant la Tva facturée aux clients est une dette vis a vis de l'ETAT

Le premier compte 3455 créance : Enregistré dans la partie créance ''ACTIF CIRC

LE Seconde 4455 dette : Enregistré dans la classe 4 ''partie dette '' PASSIF CIRCULANT

Si TVA FACTURE > TVA RCUPERABLE c'est la TVA DUE

4456 - ETAT TVA DUE Au Crédit

opérations sur achat avec la tva:

exemple:

15 aout : Achat de marchandises aupres de MARJAN pour 150000 TTC (TVA 20%) par facture 490.cette facture est payable au plus tard le 30 novembre 2017 par cheque

Réponse:

Dans le compte achat:

6111 achat de marchandises D 12500

34552 Etat tva récuperable /chargeD 2500

4411 Fournisseur Marjane: C 15000

dans le compte banque :

l4411 01 Fournisseur MARJANE D15000

5141 Banque BP C 15000

comptabilisation de Réductions Commerciales

Rabais , Remise et Ristourne:

Rabais :reduction accordé par le fournisseur suite à un défaut ou à une non comformité dune commande

Remise: Réduction accordé suit a un achant en quantité

Ristourne: réduction généralement faite au titre de prime d'encouragement à un client dépassé

Débiter:6119 RRR OBtenu sur aachat

Réductions financieres :

Escompte:

C'est une réduction accordés suite à un paiement au comptant , avant l'écheance de l'opération

j'achete au crédit ce jour mais je ne doit régler que dans 2 ou 3 mois , le fournisseur me fait une offre , si je paie tout de suite il me fait un escompte de 2%

EN somme je vais preter mon argent au fournisseur qui a besoin urgent de liquidité, mais ce prêt n'est pas gratuit, le FRS Doit m'accorder une Réduction ''ESCOMPTE

D 6386 Escompte accordé

C 7386 Escompte obtenu

exemple

l'entreprise a acheter de marchandises à crédit : mb 15000 Tva 20% escompte 2 %

TAF enregistrer au journale

Achate de marchandises

34552: Etat Tva récuperable sur charges

4411 fournisseur

7386 escompte obtenue

Exercice de comptabilité :

création d'un fichier comptable sage

2- Enregistrement des factures : dans le journale exercice'expliqué .

3 - Enregistrment des opérations courantes: Achat , vente ,TVA , PAIE

c'est l'ensemble des comptes shématiques selon l'un des modèles deja vu;

le grand livre est un ensemble de fiches mobiles, désormais la plupart des logiciels informatiques éditent des comptes sous forme de listing qu'on peut consulter sur papier

LA BALANCE:

est un instrument de controle qui constitue le prolongement du grand livre, elle résume en quelque sorte le grand livre,

sur le plan informatique elle est développé sous forme de 8 colones

Partie 2 : les opérations comptables courants

La TVA :

comptabilisation de tva :

Tva récuperable sur achat :

Tva récuperable sur immobilisations

Tva recuperable sur charge

TVA Facturée

1-1 TVA récuperable: c'est la TVA payé aux fournisseurs en amont : comptabilisé dans le compte 34551 : Etat tva récupérable sur les immobilisationscompte 34552 Etat tva récuperables sur les charches

autant la Tva récupérable est une créance sur l'Etat , autant la Tva facturée aux clients est une dette vis a vis de l'ETAT

Le premier compte 3455 créance : Enregistré dans la partie créance ''ACTIF CIRC

LE Seconde 4455 dette : Enregistré dans la classe 4 ''partie dette '' PASSIF CIRCULANT

Si TVA FACTURE > TVA RCUPERABLE c'est la TVA DUE

4456 - ETAT TVA DUE Au Crédit

opérations sur achat avec la tva:

exemple:

15 aout : Achat de marchandises aupres de MARJAN pour 150000 TTC (TVA 20%) par facture 490.cette facture est payable au plus tard le 30 novembre 2017 par cheque

Réponse:

Dans le compte achat:

6111 achat de marchandises D 12500

34552 Etat tva récuperable /chargeD 2500

4411 Fournisseur Marjane: C 15000

dans le compte banque :

l4411 01 Fournisseur MARJANE D15000

5141 Banque BP C 15000

comptabilisation de Réductions Commerciales

Rabais , Remise et Ristourne:

Rabais :reduction accordé par le fournisseur suite à un défaut ou à une non comformité dune commande

Remise: Réduction accordé suit a un achant en quantité

Ristourne: réduction généralement faite au titre de prime d'encouragement à un client dépassé

Débiter:6119 RRR OBtenu sur aachat

Réductions financieres :

Escompte:

C'est une réduction accordés suite à un paiement au comptant , avant l'écheance de l'opération

j'achete au crédit ce jour mais je ne doit régler que dans 2 ou 3 mois , le fournisseur me fait une offre , si je paie tout de suite il me fait un escompte de 2%

EN somme je vais preter mon argent au fournisseur qui a besoin urgent de liquidité, mais ce prêt n'est pas gratuit, le FRS Doit m'accorder une Réduction ''ESCOMPTE

D 6386 Escompte accordé

C 7386 Escompte obtenu

exemple

l'entreprise a acheter de marchandises à crédit : mb 15000 Tva 20% escompte 2 %

TAF enregistrer au journale

Achate de marchandises

34552: Etat Tva récuperable sur charges

4411 fournisseur

7386 escompte obtenue

Exercice de comptabilité :

création d'un fichier comptable sage

Télécharger SAGE GESTION COMPTABLE LIGNE 100:

Télécharger LOGICIEL Sage Comptabilité 100 : https://clk.ink/C0GJj

Cours résumé Amorissement: https://clk.ink/9ue4i6ud

Résumé GRH recrutement: https://clk.ink/Cwieexxi

Cout variable et seuil de rentabilité: https://clk.ink/yl5Gc

Exercices Comptabilité générale: https://clk.ink/dXeX9

Aucun commentaire:

Enregistrer un commentaire